Par Dr Jean Cedric Kouam & Dr Louis-Marie Kakdeu (Pdf Version)

Introduction

La crise sanitaire mondiale actuelle causée par la maladie à coronavirus (Covid-19) s’accompagne de graves conséquences économiques négatives dans tous les pays de la planète. Depuis plusieurs mois, ceux-ci demeurent plongés dans une incertitude sans pareilles, les activités de toutes formes ayant été ralenties pour certains et stoppées pour d’autres, afin d’endiguer la propagation du virus. Pour les petites économies ouvertes comme celles de la Communauté Economique et Monétaire de l’Afrique Centrale (CEMAC), le canal principal par lequel cette crise se transmet à l’économie est celui des prix internationaux Les fluctuations importantes des cours de matières premières observées induisent principalement : une baisse significative des recettes budgétaires dont pétrolières, une dégradation importante des comptes macroéconomiques, une décrue des financements extérieurs, la perturbation du commerce intracommunautaire, la fragilisation de la stabilité externe, monétaire et financière ainsi qu’un risque de montée des tensions inflationnistes.

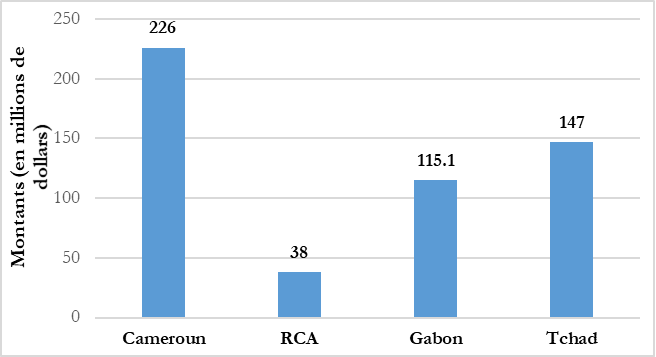

Dans cette situation inédite, les dépenses gouvernementales n’ont pas subi une évolution proportionnelle à celles des recettes budgétaires. Sachant qu’il était impossible voire absurde d’augmenter les taux d’imposition sur les ménages et les entreprises en difficulté en raison des mesures de confinement mise en place, les dépenses publiques subites et imprévues dans le secteur de la santé sont restés très élevées. Face à ce déséquilibre entre les recettes et les dépenses, et ce malgré les aides financières reçues des agents privés et des partenaires internationaux, les pays de la CEMAC ont eu recours au mécanisme de financement rapide, à taux préférentiels, offert par le Fonds Monétaire International (FMI) pour renforcer la riposte contre la Covid-19 comme le montre le graphique suivant :

Figure 1 – Prêts accordés par le FMI à certains pays de la CEMAC pour la lutte contre la Covid-19 – Source FMI

La dette publique de ces pays a considérablement augmenté. Cette augmentation est bien plus importante que celle admise par le nouveau cadre de convergence régional de la CEMAC. Il en résulte une aggravation des déficits budgétaires nationaux, au-dessus de la norme communautaire fixée. Pour le Cameroun par exemple, la loi de finances rectificative du 3 juin 2020 indique que les prévisions du déficit budgétaire pour l’année 2020 se situent désormais à 4,5% du PIB contre un objectif initial de 1,5%. La question qui se pose est celle de savoir si le cadre de convergence de la CEMAC est pertinent en l’état et si ces déficits budgétaires importants devraient être inquiétants

Critique du nouveau cadre de convergence régional de la CEMAC

Établi en 1999, le cadre de convergence régional de la CEMAC est une réponse aux défis de coordination que posent la politique monétaire commune aux six Etats et les politiques budgétaires décentralisées. En 2016, les chefs d’État de la CEMAC ont adopté une série de révisions de ce cadre de convergence sur proposition de la Commission de la CEMAC. Parmi ces réformes, on note : la révision du critère du solde budgétaire basé désormais sur le solde global hors pétrole et une moyenne triennale des recettes pétrolières et, l’établissement d’un frein à l’endettement afin de limiter l’accumulation à moyen terme de la dette. L’enjeu était de contrer l’émergence de déficits excessifs dont le financement serait incompatible avec le maintien d’un niveau de réserves internationales adéquat.

Le nouveau critère du solde budgétaire est entré en vigueur en 2017. Il fixe un plancher équivalent à 1,5 % du PIB pour le solde budgétaire de référence et, considère tous les types de dépense budgétaire, ce qui permet de mieux contrôler la dynamique de la dette publique. Il est sensible aux fluctuations des prix du pétrole et semble cadrer avec un niveau de dette sûr et stable dans la plupart des pays. Le respect de cette nouvelle règle suffirait à garantir une stabilisation de la dette publique, et permettrait une convergence de la dette des différents pays à 50 % du PIB au cours des 10 prochaines années.

Toutefois, ce nouveau critère du solde budgétaire ne prévoit pas d’accumulation d’actifs financiers pour les générations futures, comme prévu par les modèles de l’Hypothèse du Revenu Permanent (HRP) et du Cadre de Viabilité Budgétaire (CVB). Bien plus, il ne tient pas compte des emprunts publics extrabudgétaires. En effet, le cadre HRP suppose que l’utilité marginale d’une unité de consommation est la même d’une génération à l’autre, sans prendre en compte que les générations futures pourraient être plus riches que les générations actuelles ou non.

Le cadre HRP modifié autorise une augmentation à court terme des investissements, accompagnée d’un ajustement budgétaire pour compenser les dépenses à court terme et maintenir une viabilité budgétaire à long terme. Le CVB quant à lui intègre l’effet que peut avoir l’augmentation des investissements sur la croissance, afin de définir une trajectoire viable du plan budgétaire. Seulement, il ne prévoit pas d’accumuler des actifs pour les générations futures.

Ces changements sont bien antérieurs à la crise sanitaire mondiale actuelle. Aujourd’hui, la contrainte liée au financement des déficits budgétaires élevés conduit inéluctablement au non-respect de la norme établie.

Le financement des déficits budgétaires en période de crise

Les déficits budgétaires sont liés à une conjoncture économique mauvaise. Dans le contexte actuel marqué la crise sanitaire et la récession économique mondiale qui en découle, ils s’expliquent par la baisse des prélèvements fiscaux et l’augmentation des prestations sociales (soins hospitaliers, prévention de la maladie, besoins nutritionnels, etc). Ces deux facteurs protègent néanmoins les agents économiques des baisses de revenu et font office de stimulus économique qui contrebalance en partie les effets de la récession. Les déficits budgétaires sont généralement financés par l’endettement public. Grâce à l’augmentation des dépenses publiques, ce mode de financement permet à l’économie de retrouver son sentier de croissance d’avant-crise. La seule condition est que l’argent emprunté soit utilisé à bon escient, c’est-à-dire pour le financement des besoins d’investissements productifs en priorité.

Et si le problème était celui de la qualité de la dépense publique ?

Dans la CEMAC, plus de 60 % des dépenses publiques ont été consacrées aux besoins de fonctionnement en 2019 (Voir Figure 2). Cependant, ces dépenses sont improductives comparativement aux dépenses en capital ou d’investissements publics, essentielles et indispensables pour booster la croissance économique. En effet, les dépenses en capital protégeraient les secteurs les plus intensifs en main d’œuvre d’une concurrence accrue des produits étrangers. Selon un rapport publié en mai 2014 par le « Public Service International Research Unit », les dépenses en capital fournissent plus efficacement et économiquement des services publics (soins de santé, éducation, etc.) et des biens collectifs (les énergies renouvelables, routes, etc.) aux agents économiques (ménages, entreprises) et, contribuent à réduire les inégalités grâce notamment aux prestations sociales fournies.

Figure 2 – Evolution des dépenses publiques dans la CEMAC entre 1987 et 2019 – Source BEAC

Conclusion

Les déficits budgétaires importants sont généralement observés en période de récession économique. Bien qu’ils soient principalement financés par l’endettement public durant cet épisode, ils sont indispensables pour la relance économique à condition que l’argent emprunté soit rationnellement utilisé notamment pour le financement des investissements productifs (énergie, télécommunications, transport, etc).

A leading African think tank with a mission to provide independent, in-depth and insightful policy recommendations that allows all Africans to prosper in free, fair, democratic and sustainable economies.

Leave A Comment